NEWS FROM ASAHI

朝日だより

固定資産税の納税通知書、見ていますか?(朝日税理士法人だより資産税版Vol.142)

2022年09月01日 朝日税理士法人だより 資産税版

はじめに

毎年4月・5月頃に送られてくる固定資産税・都市計画税の納税通知書・課税明細書ですが、皆さんは内容をどこまでご覧になっていますか?

「なんだか数字がいっぱい並んでいてよく分からない」「税額は自治体が計算しているから、理解したところでしょうがない」・・・そう思って内容をあまり見ていない方も多いかもしれません。

そうおっしゃらずに、一度見方を確認してみましょう。

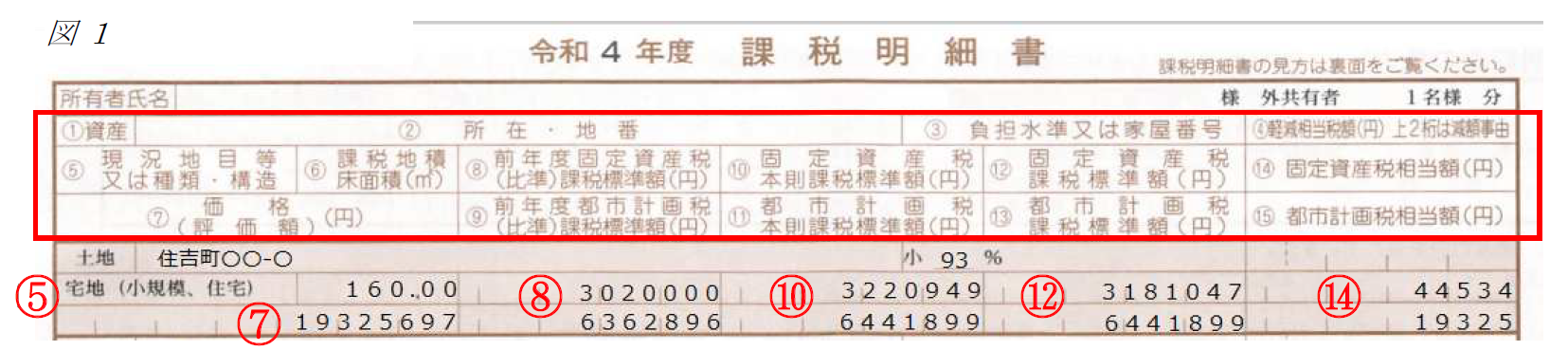

事例として、横浜市のものを一部引用しました。

紙面の都合上、土地のうち住宅用地の固定資産税について解説します。

〇の数字は図1の赤枠の印字されている数字と連動しています。

⑤現況地目

登記簿上の地目ではなく、現況の地目が記載されています。まれに現況地目の選定に誤りがあります。その場合、税額が適正でない可能性があるので注意が必要です。

⑦価格(評価額)

土地の評価額です。土地の価格は3年に1度評価替えが行われますが、その時に改定されるのがこの部分です。次回の評価替えは令和6年です。

⑧⑩⑫課税標準額

⑧⑩⑫は近い数字が並んでいます。この部分が、最も分かりにくい部分ではないでしょうか。

まず、住宅用地の場合、土地の面積が200㎡までは、評価額の1/6が課税標準となる特例があります。

今回の事例の場合、土地面積が160㎡なので、その全てが1/6の対象です。⑦の価格(19,325,697)の1/6が⑩に記載されます。

次に、住宅用地は3年に1度の評価替えで大きく評価額が上昇すると、家計への影響が大きくなってしまいます。それを防ぐために、住宅用地については、その変化を緩やかにするための調整措置の計算を行います。

⑧前年度の課税標準額(3,020,000)と⑩今年度の本来の課税標準額(3,220,949)を比較します。すると、⑩のほうが大きくなっています。

「いきなり⑩の価格を基準に税金をかけるのではなく、何年かに分けて徐々に課税標準額を上げていって、最終的には⑩の価格で税金をかけましょう」という調整を行います。調整の結果、今年度の課税標準額は⑫の金額(3,181,047)となりました。

⑭固定資産税額

⑫に税率1.4%を乗じて⑭固定資産税額(44,534)を算出して計算が終了します。

おわりに

今回は家屋については全く解説できませんでしたが、家屋については新築住宅に係る減額など、減額できる措置が様々あります。

また、固定資産税とともに都市計画税(横浜市の場合、税率0.3%)も課されていますので一緒に確認するようにしましょう。

固定資産税等について課税額などに誤りがあり、納めすぎた税額がある場合には、還付請求ができるケースがあります。

固定資産税等について、疑問や誤りなどがありましたら、お気軽に朝日税理士法人にご相談ください。

(文責: 河野京美)